400-600-3686

400-600-3686

電(diàn)商聚合支付

電(diàn)商聚合支付

業務挑戰

支付渠道(dào)碎片化

市面上(shàng)渠道(dào)接口太多(duō),不同支付渠道(dào)的業務規則複雜各異,讓企業不知道(dào)如何通(tōng)過這些(xiē)标準化渠道(dào)來(lái)實現自己的交易場(chǎng)景

交易系統研發成本高(gāo)

電(diàn)商交易系統的設計(jì)開(kāi)發除基礎支付接口外,還(hái)有(yǒu)大(dà)量的訂單系統、賬務系統等「泛支付」場(chǎng)景需求,開(kāi)發費時(shí)費力,并需要不斷維護升級

賬務管理(lǐ)複雜

多(duō)變的交易場(chǎng)景和(hé)線上(shàng)線下全渠道(dào)使運營、财務人(rén)員面臨複雜的賬務管理(lǐ),如多(duō)渠道(dào)帶來(lái)财務對賬低(dī)效,統一的聚合支付管理(lǐ)平台具備提高(gāo)财務整體(tǐ)工作(zuò)效率的能力

安全合規監管力度大(dà)

2018年,監管部門(mén)規定聚合支付行(xíng)業不得(de)以“零費率“和(hé)” 低(dī)費率”擴張市場(chǎng),避免“劣币驅除良币”現象,并減少(shǎo)滋生(shēng)于聚合支付行(xíng)業的黑(hēi)色灰色産業鏈

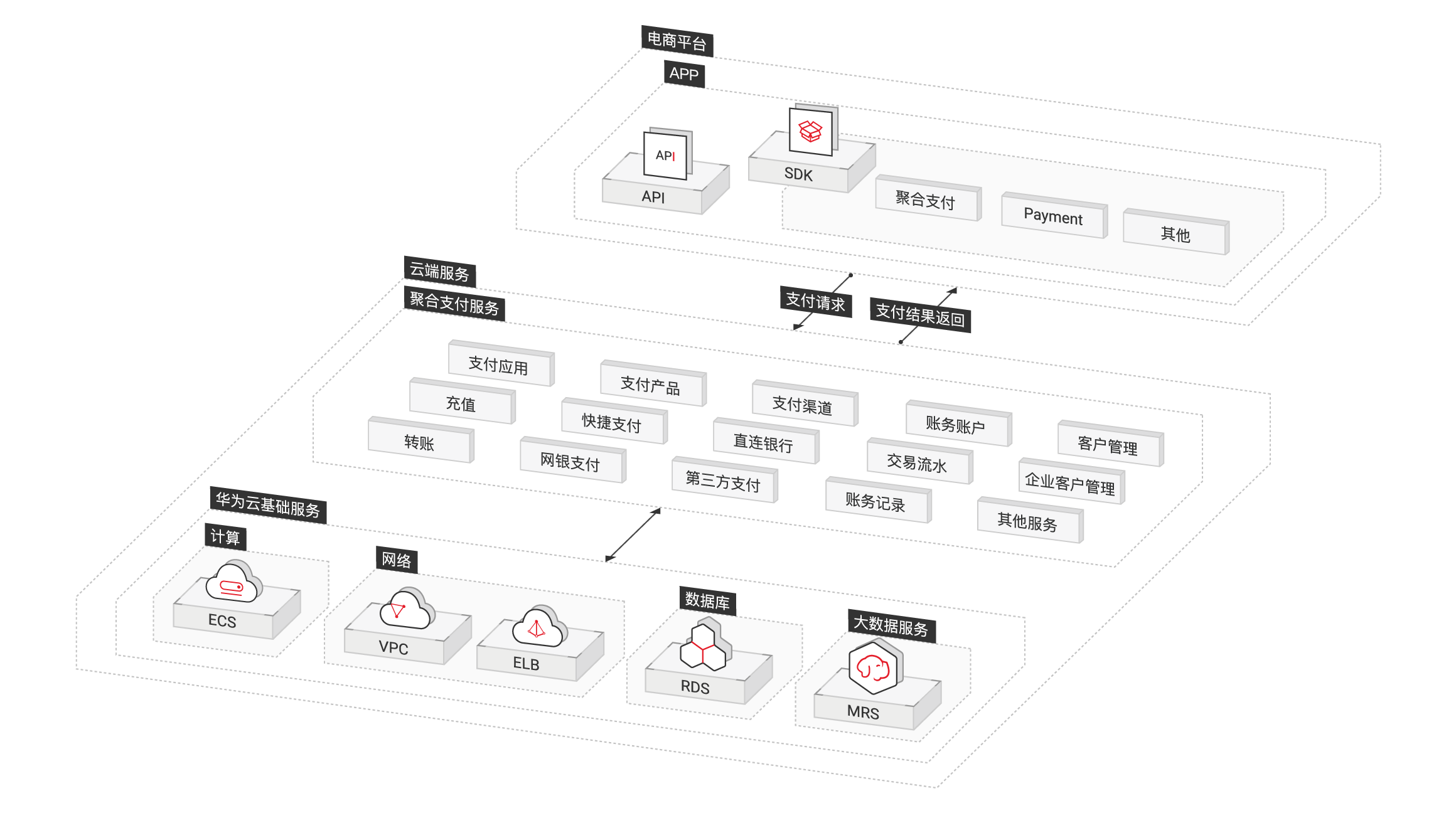

解決方案架構

商聚合支付解決方案架構

一鍵接入全部主流支付渠道(dào),支持SaaS(API/SDK)、公有(yǒu)雲私有(yǒu)化部署多(duō)種部署方案,提供安全高(gāo)效、高(gāo)可(kě)用性的支付解決方案

架構優勢

會(huì)員管理(lǐ)

全方位沉澱會(huì)員交易數(shù)據可(kě)通(tōng)過餘額實現線上(shàng)充值,轉賬,消費,提現提供會(huì)員畫(huà)像、會(huì)員忠誠度、流失風險監測、會(huì)員客群管理(lǐ)、動态補貼、數(shù)據監測等服務,高(gāo)效管理(lǐ)會(huì)員生(shēng)命周期

營銷管理(lǐ)

聯合支付渠道(dào)展開(kāi)滿減、充返等節日營銷活動利用支付即會(huì)員等方式采集消費者數(shù)據并在線上(shàng)營銷付款後,可(kě)以主動/定期給會(huì)員推送優惠券,提高(gāo)會(huì)員留存率使用微信公衆号/小(xiǎo)程序支付後,企業可(kě)以發放紅包/會(huì)員卡/優惠券功能,刺激會(huì)員二次消費,提升會(huì)員粘性

商戶管理(lǐ)

管理(lǐ)多(duō)層級業務關系,商戶之間(jiān)可(kě)共享會(huì)員數(shù)據,打破營銷壁壘可(kě)獨立管理(lǐ)各個(gè)商戶交易數(shù)據,也可(kě)以彙總管理(lǐ)商戶和(hé)平台之間(jiān)可(kě)靈活分潤、結算(suàn)

方案優勢

一站(zhàn)式接入多(duō)支付渠道(dào)

無縫對接,快速研發交易系統

賬務數(shù)據清晰,易于管理(lǐ)

高(gāo)效安全、便捷低(dī)廉

聯系我們

聯系我們 在線留言

在線留言

客服熱線

客服熱線 社區(qū):

社區(qū):